集采席卷IVD!

3月1日,国家医保局关于做好2023年医药集中采购和价格管理的工作通知中明确,继续探索体外诊断试剂的集采工作,并提出由安徽医保局牵头化学发光的试点工作。加上之前江西医保局牵头的肝功生化试剂联盟集采的逐步落地,以及肾功和心肌类检测试剂的调研工作已经启动,至此,2023年,由江西和安徽医保局牵头的体外诊断试剂集采的格局基本形成。

从国家医保局的布局来看,2023年注定是IVD行业的集采元年,首次将体外诊断行业提升到重要的位置,可见国家局对体外诊断行业的重视程度。早在年初,大家还在猜测,IVD的集采,生化已经开始,发光也基本实施,分子行业不太会参与。但在目前看来,这三个细分领域无一例外,都会加入集采大军中来。

生化试剂

7月5日,部分生化试剂生产企业收到江西医保局的邀请函,邀请企业代表参加江西医保局召开的肾功心肌酶类生化试剂带量采购工作企业座谈会,介绍集采前期的基本情况,也请医药企业就肾功、心肌酶生化试剂的品种、方法学、仪器、市场份额、采购价格、集采规则等提出建议和意见。

7月20日,江西医保局通知,通过梳理肾功和心肌酶类检测项目、前往医疗机构开展实地调研、组织我省医疗机构报送上一年肾功和心肌酶类生化检测试剂的采购数据、分析国家药监局注册数据等方式,对我省常用的品种、数量和金额进行研究分析。

在此基础上,我省组织召开医疗机构专业论证会及生产企业座谈会,初步遴选出16种肾功生化试剂和13种心肌酶生化试剂,共29个品种,现进行公示。

7月21日,四川省药械招标采购服务中心转发江西医保局通知,关于肾功和心肌酶生化类检测试剂拟集采品种的公示。坊间相传四川会参加此次肾功联盟,而这也基本证实了四川省将参加肾功和心肌酶类生化试剂联盟集采的传言。

至此,江西牵头的肾功及心肌酶项目基本确定,29项。而肝功26项+肾功心肌酶29项,一共覆盖了生化试剂的55个项目,市场体量基本占比达到70%以上。也就是说,一般医院开展的40个项目,基本全部覆盖集采部分。

对于规则,相信江西医保局会沿用肝功集采的相关规则,尽管肝功集采的分量规则在实际操作层面有一定难度,但就目前没有更好的方法来讲,依然是最好的选择。

至于联盟省份,具体没有确定,但可以肯定的是,江西医保局会继续牵头生化检测试剂类的集采项目,而且也会快速推进,今年年底前会落地。如四川主动申请加入肾功联盟,相传上海也会参加,但广东会退出,这项都是传闻,待医保局征求意见函明确后,自然有结果。

化学发光

2021年8月,安徽省化学发光集采文件公布。针对临床用量较大、竞争厂家较多的常规化学发光项目进行集采。实施范围主要包括肿瘤标志物、甲状腺、感染性疾病、心肌标记物以及降钙素原共计23 个试剂项目。由此,安徽省以一己之力,打响了常规检验试剂集采的第一枪。

今年3月1日,国家医疗保障局办公室关于做好2023年医药集中采购和价格管理工作的通知中明确,安徽牵头开展体外诊断试剂省际联盟采购。至此,2023年集采工作重点确定。

2023年4月,安徽省医保局发布了《关于印发2023年度安徽省药品耗材集中带量采购工作方案的通知》,其中谈到,要落实国家医保局部署要求,牵头在全国组织体外诊断试剂省际联盟采购,开展“价采联动”,利用招采释放出的费用空间和调价窗口期,按照“总额控制、技耗分离”的原则,同步下调医疗服务价格。

最先嗅到火药味的还是外企,并且主动开始降价,最先也是从化学发光的牵头省份安徽开始。

2023年4月17日,罗氏主动在安徽下调产品价格,白介素6检测试剂盒(电化学发光法)从4046元调整为3050元,降幅25%;非试剂盒的产品中,清洗液降幅最高,达到39%。

2023年7月14日,青海省药品采购中心发布文件, 根据企业申请,对部分体外诊断试剂的价格进行调整。罗氏诊断的可溶性fms样酪氨酸激酶-1项目,从52460元下降到15100元,降幅为71%;同样是罗氏的胎盘生长因子,从52506元降到16254元,降幅为69%。

外企主动降价,化学发光集采不远了。

在产品的选择上,需要报量的产品符合4个原则:临床用量大、使用成熟、采购金额高、市场应用充分。从7月21日安徽医保局访谈来看,最终版本基本确定,相传为性激素、传染病、糖代谢(C肽和胰岛素),都是不小的panel。

由于安徽医保局有两次集采经验,虽然第一次是在纪委强力推动下进行的,但第二次的凝血集采,在规则设计上,安徽医保局也是煞费苦心。由于化学发光和凝血类产品比较类似,我们可以重温一下安徽凝血产品的规则。

作为联合检测项目,本次勾选的项目是否齐全将会影响到带量采购项目的分组。也就是说,对于凝血六项来讲,六项项目全的才能进入A/B组,项目不全,只能进入C组。

对于化学发光来讲,也有这样的现象存在,不知道安徽医保局此次是否会采用此类规则。

限价清晰明了,以安徽省所有医疗机构在省医药集中采购平台上实际采购价的加权平均价作为产品限价,这个价格相对真实有效。符合市场实际情况。对于企业来讲,也容易接受。

心梗三项(POCT检测方式联合诊断试剂)产品作为一个采购单元,在接受项目限价的基础上,申报降幅进行竞价。

对于C组来讲,更简单,同限价规则进行降幅申报,降幅不低于B组中选产品平均降幅的产品,直接中选,否则淘汰。

按“拟中选规则一”未能中选的采购单元,如凝血产品申报综合降幅高于40%,POCT申报综合降幅高于50%,增补为拟中选采购单元,不受中选采购单元数量限制,其拟中选排名位列按“拟中选规则一”中选企业之后。

这个基调就很明显了,限价为成交的加权平均价,降幅在50%以上肯定入选,进院价格又是成交加权平均价拦腰砍一半。

分子诊断

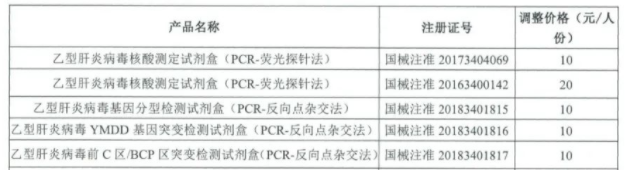

2022年11月,一份有关达安基因的调价通知函在业内流传,引起行业震动。内容是达安基因对目前体外诊断试剂产品的价格进行大幅度下调,被业内称为“10块文件”。此事是达安总部主导,不但发给了终端医院,也发给了各地医保局和招采中心,准备挂网!

2022年11月15日,青海省药品采购中心就发布了《关于调整部分医用耗材试剂价格的通知》,开始联动达安试剂价格,最大降幅达到90%!

而安徽医保局牵头的体外诊断集采,极有可能将分子纳入其中,而HPV和HBV项目,反正已经成为10元了,纳入集采也无妨。

目前国家药监局批准的HPV产品已超过100款,是目前分子诊断领域获批最多的产品,竞争非常充分,市场格局已经形成。除了个别的产品需要用到杂交仪和测序仪之外,大部分的产品都是基于PCR开发平台开发,设备的通用性相对较好。

写在最后

从核酸检测集采开始,到安徽医保局进行的化学发光集采,到凝血及POCT产品,以及江西医保局牵头的肝功联盟集采。涉及到IVD的大多数细分行业,江西牵头生化,安徽牵头发光及分子,四川牵头凝血,这些集采,都将改变整个IVD行业的现状。

综合来看,对于集采规则,在后期的过程中,会相对简单。在降幅方面,相当于设置了安全条件,打明牌。对于医保局来讲,目的很简单,就是需要降价,规则需要引导企业通过降价保存量。

无论集采什么项目和品规,作为IVD领域的当红炸子鸡,化学发光依然是免疫检测最为优质的平台和赛道。不过对于厂家来讲,未来要面临和集采区域的赛跑,和集采菜单的赛跑。不同菜单的集采进度不一样,会给厂家相对的市场机会。

对于国内企业来讲,集采也是一个机遇,尤其是排名靠前的国产厂家,有助于提升自己的市场占有率。对于刚布局发光行业的公司来讲,也是一个市场机会,毕竟对于后来者来讲,要想在成熟的赛道获得一席之地,不是通过常规手段就能得到的,而集采,恰恰是个不错的机会。